Tento článok stručne predstavuje aktuálny vývoj digitálnych mien centrálnych bánk a ich implementáciu v praxi. Článok má za cieľ poukazovať na fakty, vytvoriť úvod do tejto problematiky a komentovať riziká, ktoré môžu predstavovať digitálne meny v prípade, že úplne nahradia hotovosť vo finančnom systéme sveta.e predstavuje aktuálny vývoj digitálnych mien centrálnych bánk a ich implementáciu v praxi. Článok má za cieľ poukazovať na fakty, vytvoriť úvod do tejto problematiky a komentovať riziká, ktoré môžu predstavovať digitálne meny v prípade, že úplne nahradia hotovosť vo finančnom systéme sveta.

ČO SÚ CBDC?

Čím sa CBDC (Central bank digital currency) – digitálna mena centrálnej banky líši od súčasných elektronických peňazí ktoré máme na účtoch? V praxi je hlavný rozdiel taký, že v súčasnosti má každá centrálna banka (ďalej CB) prehľad o transakciách vďaka sprostredkovaniu týchto informácií od všetkých bánk, ktoré v jej krajine operujú. V prípade CBDC by tieto peniaze boli priamo, bez medzičlánku, pod CB, ktorá by mala prehľad o toku všetkých peňazí v režime reálneho času. Rovnako tiež CBDC nie je vôbec krytá fyzickými peniazmi (hotovosťou) ale sú to už iba „čísla“. Treba podotknúť, že CBDC nie je kryptomena, s ktorou si ju mnohí pletú.

Ďalšou podstatnou odlišnosťou oproti súčasným peniazom je, že CBDC sa dá programovať. Existujú úvahy, že by sa tieto peniaze dali nastaviť tak, že ak by sa do určitej doby nepoužili, tak expirujú. Týmto by sa dalo docieliť to, že by sa vedela oživovať ekonomika a tok peňazí. Úvahy sú aj o tzv. základnom nepodmienenom príjme, ktorý je navrhovaný a bol už aj testovaný ako jedno z potenciálnych riešení súčasných ekonomických výziev tým, že by každý občan dostával určitý minimálny príjem od štátu, vďaka ktorému by vedel prežiť aj v prípade nezamestnanosti. Myšlienka je taká, že tento nepodmienený príjem by sa dal nastaviť tak, aby ho recipient do mesiaca použil.

KDE SA CBDC VYVÍJAJÚ?

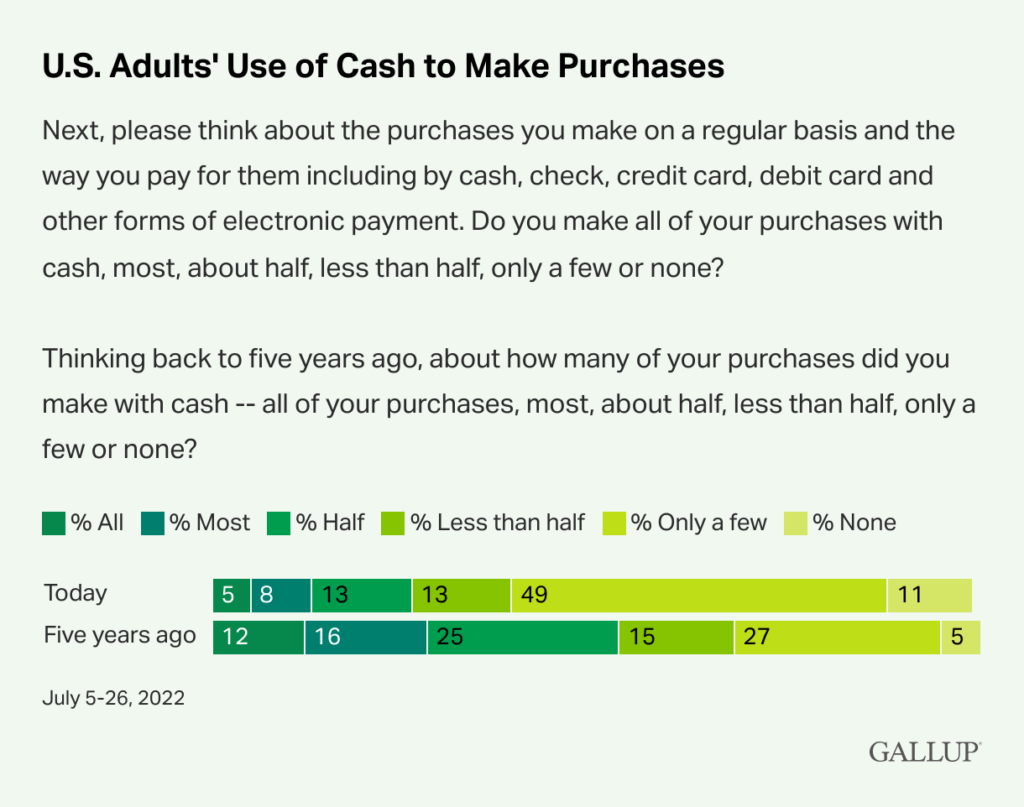

Digitálne meny sa vyvíjajú prakticky vo všetkých centrách globálneho významu ako Európska únia, Čína, Rusko, USA a mnohé iné. V podstate všade je myšlienka rovnaká – novovzniknutá digitálna mena je zameniteľná jedna k jednej za menu, ktorá sa dá vybrať v hotovosti. Vo všetkých vyššie uvedených krajinách otázka “zrušenia hotovosti” zatiaľ nie je veľmi horúcou témou, avšak v USA je táto téma politicky veľmi nepopulárna, nakoľko je tam hotovosť stále veľmi používaná, hoci tento fakt sa tiež mení – viď obr. č. 2.

Obr. č. 1: Logo ruského digitálneho rubľa (zdroj: CBR)

Slovenska sa táto téma ako samostatnej krajiny tak netýka, nakoľko všetko bude závisieť od politiky EÚ a konkrétne ECB, keďže používame euro. Avšak v roku 20XX bol prijatý ústavný zákon o tzv. práve na hotovosť, Článok 39a Ůstavy SR:

- Vydávanie hotovosti ako zákonného platidla sa zaručuje.

- Každý má právo vykonať platbu za nákup tovarov a poskytnutie služieb v hotovosti zákonným platidlom, pričom prijatie takejto platby možno odmietnuť len z primeraných alebo všeobecne uplatňovaných dôvodov. Právo vykonať hotovostnú operáciu v banke alebo pobočke zahraničnej banky sa zaručuje.

- Zákon ustanoví podmienky a obmedzenia práva podľa odseku 2.

Komentátori tvrdia, že vraj zákon podľa poslednej tretej časti ústavného zákona umožňuje toto právo obchádzať, avšak nahradenie hotovosti digitálnou menou by porušilo duch tohoto zákona, ktorý bol okrem iného pripravený práve kvôli obavám z toho, že hotovosť môže byť v budúcnosti zrušená, resp. jej používanie by bolo stále zložitejšie až nemožné.

ČÍNA LÍDER CBDC

Najväčším lídrom vo vývoji a implementácií digitálnych mien je Čína. Číňania sú do veľkej miery naučení fungovať bez hotovosti a na veľa miestach hotovosť už ani nie je prijímaná. Pomocníkom pri implementácií tejto praxe je čínska aplikácia WeChat, ktorá je používaná prakticky na všetko, od komunikácie medzi ľuďmi až po nákupy. Vďaka tomuto systému má však štát prehľad o celej kybernetickej aktivite užívateľov WeChat-u. Čína už vyvinula digitálny juan a začína sa aj jeho testovanie. Číňania sú o krok vpred aj v tom, že na prijímanie platieb sa na rôznych miestach používa aj skenovanie dlaní alebo identifikácia tváre cez videokameru. Takýmto spôsobom ľudia napríklad vchádzajú do metra bez toho aby prechádzali nejakými truniketmi. Jednoducho prechádzajú vchodom a kamera im identifikujúc tváre odrátava peniaze za použitie služieb metra.

V Číne sa aktívne hovorí aj o možnosti nastavenia časového limitu digitálnych peňazí. Čína má však prax založenú na tom, že podobné experimenty skúša len v určitých oblastiach a ak sa preukážu ako efektívne, tak ich začnú implementovať celonárodne. Aj z tohoto dôovodu je potrebné sledovať ako sa táto technológia vyvíja a prejavuje v praxi, aby sme sa vedeli na čínskych experimentoch poučiť aj my sami.

CESTA K SVETOVEJ MENE

Americká spoločnosť Ripple vyvinula a testuje svoju kryptomenu XRP s využitím na medzinárodné bankové transakcie. V súčasnosti medzinárodné transakcie v rôznych menách fungujú približne nasledovne – ak chceme poslať z nášho eurového účtu peniaze niekomu do USA na dolárový účet, tak naša banka kúpi podľa nami zadanej čiastky doláre, ktoré pošle do USA. Celý tento proces trvá aj niekoľko dní. Ripple testuje systém, kedy by v tomto prípade naša banka zamenila naše eurá za XRP, poslala XRP do USA, kde by si ho zamenili za doláre. Celá táto reťaz transakcií by trvala niekoľko sekúnd.

XRP sa od kryptomien ako Bitcoin a podobne líši tým, že XRP je centralizovaná v spoločnosti Ripple, teda Ripple má prehľad o všetkých transakciách XRP. Kryptomeny ako Bitcoin sú decentralizované, čiže fungujú v nejakom „internetovom éteri“, a teda ich transakcie sú veľmi ťažko sledovateľné.

Spoločnosť Ripple má podľa všetkého blízko k Trumpovej administratíve, nakoľko sa o XRP začalo v širších finančných kruhoch hovoriť až po zvolení Donalda Trumpa, kedy aj cena XRP rástla. Trump tiež od začiatku podporuje kryptomeny a podľa jeho nedávneho vyhlásenia jednou z hlavných kryptomien, ktoré bude USA nakupovať v rámci svojich rezerv je spomínané XRP.

V prípade, že by sa plán spoločnosti Ripple podaril a medzinárodný bankový systém by prešiel na medzinárodné transakcie s XRP, tak by fakticky šlo o centralizáciu svetového bankového systému. Nedá sa však vylúčiť, že by mohli vzniknúť viaceré podobné platformy na medzinárodné transakcie. V súčasnosti je vysoko nepravdepodobné, že by Rusko a Čína súhlasili so zapojením sa do systému s centrom v USA.

EVOLÚCIA PEŇAZÍ

Prechod k bezhotovostnému systému je nevyhnutný, otázkou zostáva len čas jeho implementácie. Ide o súčasnú prirodzenú evolúciu peňazí za pomoci súčasných technológií. Prakticky všetky spoločnosti, ktoré technologicky prekonali dobu kamennú prešli od výmenného obchodu k využitiu určitého platidla – najmä zlaté a strieborné mince.

Neskôr prišli bankovky, ktoré slúžili zo začiatku ako výmenné lístky za fyzické platidlo – najmä cenné kovy (mince) uložené v bankách s cieľom zjednodušenia procesu transportu platidla a samotného platenia, kedy nebolo potrebné mať pri sebe ťažké kovy ale papier, ktorý po predložení garantoval odovzdanie príslušného množstva kovu za výmenný lístok. Počas druhej svetovej vojny vznikol tzv. Brettonwoodsky systém, kedy sa stal americký dolár svetovou rezervnou menou tým, že dolár zostal jedinou menou krytou zlatom vymeniteľnou podľa stanoveného kurzu novovzniknutým Medzinárodným menovým fondom. V roku 1971 bolo krytie doláru zlatom zrušené a peniaze sa stali fakticky bezcenným papierom, ktorý má hodnotu len preto, lebo ľudia veria, že hodnotu má, nakoľko ich garantom je štát.

S implementáciou digitálnych technológií prešlo bankovníctvo do kybernetickej sféry, kde sú reálne peniaze vedené pod číslom v systéme. Dnes už mnoho ľudí ani iný systém nepoužíva, viď obr. č. 2, a s odchodom hotovosti by nemali žiaden problém. Odstránenie hotovosti bude technicky rovnako jednoduchý prechod ako zrušenie krytia zlatom hotovosti a peniazom zostane ich fiktívna hodnota opäť len vďaka viere ľudí, ktorí ju budú používať, podobne ako je to aj pri kryptomenách.

Obr. č. 2: Použitie hotovosti dospelými američanmi na nákupy 2022 a 2015 (zdroj: GALLUP)

POTENCIÁLNE HROZBY A AKO SA IM VYHNÚŤ

V súčasnosti sa dajú sledovateľné digitálne transakcie efektívne obchádzať požívaním hotovosti ale už pár rokov aj kryptomenami. Vo veľkých množstvách sa tak robí z viacerých dôvodov najmä však kvôli daňovým únikom, praniu peňazí ale aj z dôvodu financovania terorizmu a zločinov. Množstvo „obyčajných“ ľudí však preferuje hotovosť z dôvodu, že sú na ňu proste zvyknutí alebo nedôverujú bankám a preferujú radšej možnosť mať peniaze fyzicky doma.

Keďže hotovosť je používaná na vyššie uvedené nekalé činnosti, tak mnohí prechod na digitálne meny práve z týchto dôvodov podporujú. Je však myľné si myslieť, že mocní, ktorí využívajú hotovosť práve na vyššie uvedené činnosti budú lobovať za zachovanie hotovosti. Je tak preto, lebo tí už vedia obchádzať oficiálne transakcie použitím kryptomien – najmä Bitcoinu. Táto prax sa rozšírila pri obchádzaní protiruských sankcií, nakoľko decentralizované kryptomeny umožňujú vykonovávať absolútne anonýmne elektronické transakcie mimo bankového systému (sledovanie je možné ale len so zapojením enormného úsilia, preto sa v praxi sledujú len veľmi veľké presuny v objemoch miliónov až miliardách eur).

Ak by však svetový systém zrušil hotovosť celoplošne a využíval jednu centralizovanú kryptomenu, tak by bolo teoreticky možné mať absolútny prehľad o našich transakciách po celom svete z jedného dátového centra. Hrozba bezhotovostnej spoločnsti je, že v prípade, že by štát nevedel ľudí k niečomu prinútiť, tak by im mohol hroziť zablokovaním ich peňazí, čomu by sa už vybraním hotovosti nedalo predísť. Ak by človek odmietol nejaké nariadenie, ktoré by vzniklo na základe určitej krízovej situácie, tak by mohol byť z peňažného systému jednoducho odpojený.

Keďže zločincom zrušením hotovosti nezabránime v pokračovaní v ich činnostiach a poškodené by bolo len „obyčajným ľuďom”, tak je nevyhnutné aby sme si právo na hotovosť chránili a pri akýchkoľvek náznakoch možnosti jeho oslabenia proti tomu rázne vystúpili. Ak by sme však tomu nedokázali zabrániť, tak je dôležité, aby sa ľudia učili používať alternatívy digitálneho bankového systému ako použitie kryptomien alebo fyzických kovov ako zlato a striebro. Keď budú občania tomuto naučení, tak by mohli potenciálne vedieť fungovať mimo bezhotovostného systému, ktorý bude technicky realizovateľný už v horizonte najbližších rokov.

v3ritas.sk

v3ritas.sk